✦ 本站观点:财产清单需明确核心资产(如房产、车辆)价值,并量化风险(如存款波动影响)。建议每半年更新,确保账实相符,避免因资产低估引发财务危机。

财产清单怎么写:构建家庭财务安全的“数字防线”

在数字化生存的时代,一份清晰、详尽的财产清单已不再是简单的记账工具,而是家庭财务安全的“数字防线”。它不仅是记录资产价值的依据,更是防范法律风险、优化资产配置和应对突发危机工具。无论是新婚夫妇还是家族企业,拥有一份专业的财产清单都是迈向财务自由的步。

核心原则:清单设计的四大基石

制定财产清单时,必须遵循“全面、真实、动态、合法”四大原则。任何遗漏或虚假信息都导致资产流失或法律纠纷。

全面性原则:涵盖所有资产类别

传统的银行账户清单已不足以应对现代财富结构。清单必须包括:- 现金类资产:银行存款、易拉宝现金、加密货币钱包中的资产。

- 流动资产:理财产品、基金、股票投资组合。

- 不动产类资产:房产、车位、土地。

- 知识产权类资产:专利、商标、版权、域名。

- 股权类资产:公司股权、合伙份额。

- 保险类资产:人寿保险、健康险、财产险的现金价值。

真实性原则:以法律文件为准

清单中的数据必须基于官方证明文件,如房产证、基金账户对账单、银行流水单等。对于估值存在争议的项目(如未上市股权),应注明“待核实”或“评估价”,并附上方评估报告。动态性原则:定期更新

资产价值随市场波动而变化。建议每半年或一年推进一次全面盘点,重大变动(如大额交易、离婚、继承)必须即时更新清单。隐私性原则:分级保护

在公开场合展示资产清单时,需严格控制可见范围。涉及敏感信息(如身份证号、详细住址、具体股权比例)应添加“敏感信息”标记,并告知他人该清单仅供内部参考。财产清单的标准结构

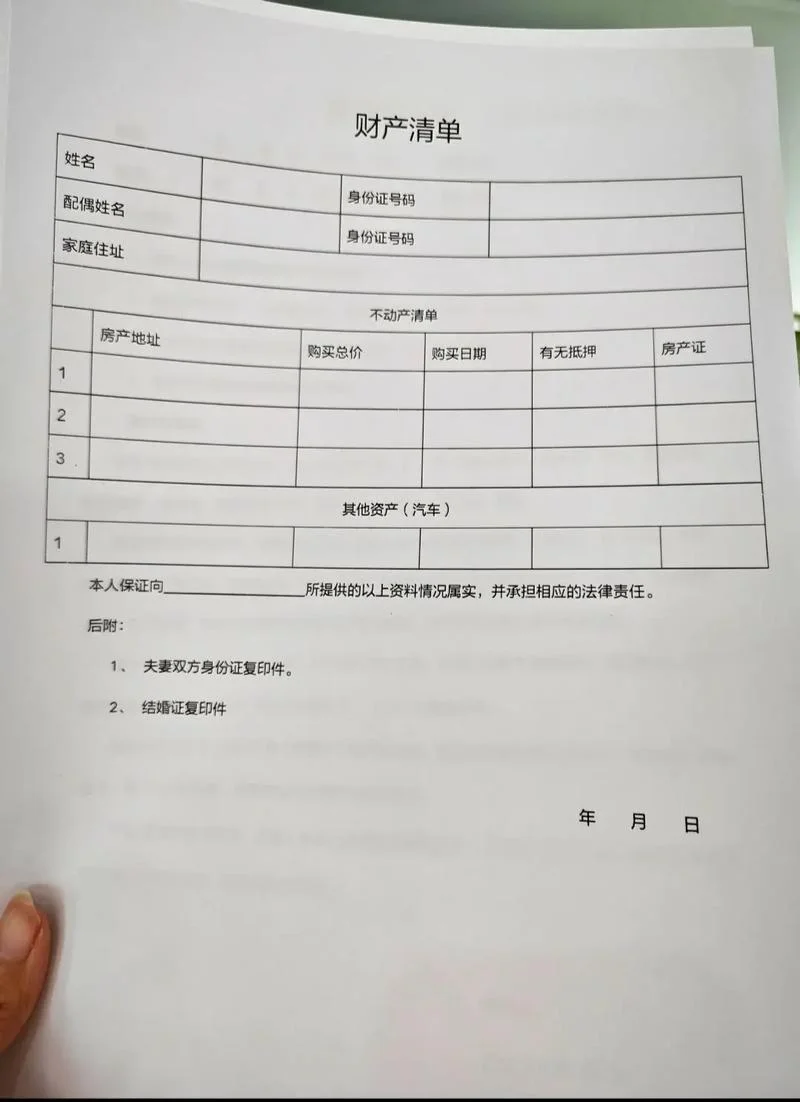

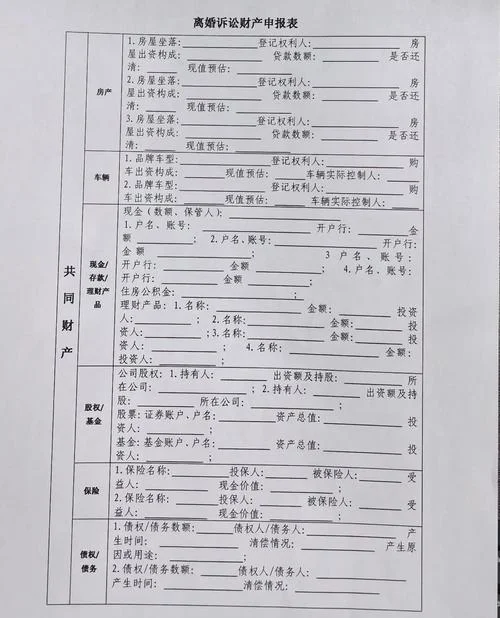

一份标准的财产清单应包含以下核心模块:

| 序号 | 模块名称 | 包含内容示例 | 备注 |

|---|---|---|---|

| 1 | 基础信息 | 清单制定人、日期、版本编号、保密级别 | 确保来源可追溯 |

| 2 | 现金资产 | 币种、金额、持有银行、存放地 | 区分活期与定期 |

| 3 | 金融资产 | 基金名称、份额数量、基金类型、持间 | 包含证券账户、保险现金价值 |

| 4 | 不动产 | 房产证号、土地证号、面积、用途、登记人 | 注明是否已抵押 |

| 5 | 股权与股权类 | 公司名称、持股比例、股东名单 | 适用于上市公司与非上市公司 |

| 6 | 知识产权 | 专利号、商标号、作品名称、价值估算 | 需附官方证书复印件 |

| 7 | 车辆及其他 | 车牌号、车辆登记证号、购置年份、残值评估 | 区分自有与租赁 |

| 8 | 负债信息 | 贷款机构、贷款金额、剩余本金、利率 | 必须与资产清单同步更新 |

| 9 | 清单状态 | 版本日期、更新日期、签署人 | 明确责任主体 |

✦ 关键提示:构建家庭财务“数字防线”,需遵循全面、真实、动态、合法四大原则。清单应涵盖现金、金融资产、不动产、知识产权及保险等全类别资产,以法律文件为准定期更新,确保资产安全、优化配置。

家庭财产清单案例详解

为了让抽象的概念更具象,下面呢是一个典型家庭共同财产清单的参考模板:

家庭净资产清单(2024 年 Q3 修订) > 基本信息- 制定人:张三、李四

- 制定日期:2024 年 8 月 15 日

- 保密等级:内部参考(禁止公开)

- 人民币现金:¥120,000.00

- 存放银行:招商银行,账户:张总储蓄卡

- 存放地点:家中保险柜

- 美元现金:¥50,000.00

- 存放银行:中国银行,账户:李总储蓄卡

- 股票组合:腾讯控股、阿里巴巴,合计持有市值:¥850,000.00

- 基金:易方达中证 500,份额:50,000 份

- 保险现金价值:平安人寿,保额:¥2,000,000.00

- 住宅:

- 房产名称:XX 市 XX 区 XX 路 XX 号 101 室

- 产权证号:32010519910120XXXX

- 登记人:李四(部分产权)

- 当前状态:抵押中(贷款余额:¥300,000.00)

- 车位:花园小区地下 3 层,车位号:G-03

- 公司股权:XX 科技有限公司,持有股份:10%

- 股东:张三、李四、王五

- 估值:待方评估

- 专利:发明专利权号:ZL202310000123.4567

- 权利人:张三

- 房贷:建设银行,剩余本金:¥300,000.00

- 车贷:工商银行,剩余本金:¥150,000.00

✦ 关键提示:本案例为家庭财产清单模板详解,涵盖现金、金融资产、不动产及股权四类资产。模板包含制定人、日期、保密等级等元数据,并对每项资产(如银行的开户行、房产的具体地址及抵押情况)开展结构化记录,旨在提供清晰的家庭财富管理参考。

数据说明与法律风险提示

编制财产清单不仅是技术问题,更是法律行为。以下数据说明有助于您更好地理解清单中数字。

关键数据参考表

| 数据项目 | 典型数值范围 | 法律/财务意义 |

|---|---|---|

| 资产总价值 | 个人:¥50 万 - ¥500 万;家庭:¥500 万 - ¥5000 万 | 衡量家庭抗风险能力指标,作为保险配置依据。 |

| 负债总额 | 个人:¥20 万 - ¥200 万;家庭:¥200 万 - ¥2000 万 | 净资产 = 总资产 - 总负债,直接决定可支配资金。 |

| 高净值人群标准 | 总资产 > ¥5000 万 | 达到此标准,被视为“超高净值个人”,需履行更严格的税务申报义务。 |

| 房产抵押率 | 70% - 90% | 若房产被抵押,需从资产总额中扣除抵押价值,实际可动用资金减少。 |

| 保险现金价值 | 为保费的 50%-80% | 退保时可变现的价值,是家庭现金流的重要补充。 |

| 通货膨胀率作用 | 年增长率约 2%-3% | 长期看,不匹配通胀的资产(如现金)实际购买力会缩水。 |

✦ 关键提示:(内容要点)

数据解读示例:

假设张三的总资产为 800 万元,总负债为 300 万元,现有房贷余额为 300 万元。

- 净资产 = 800 - 300 = 500 万元。

- 实际可用资金 = 800 - 300(负债)- 300(房贷)= 200 万元。

财产清单是连接个人欲望与理性投资的桥梁。它不仅能帮助您清晰地看见家底的模样,更能凭借科学的资产配置,在风险来临时缓冲空间。

无论是为了规避未来的税务风险,还是为了在危机时刻保障生活的尊严,一份严谨、及时的财产清单都是您最有力的武器。建议立即着手整理您的家底,让每一分钱都有章可循,让每一份资产都更有价值。

行动建议:从今天开始,打印一份纸质版清单,并同步录入您的电子财务软件,确保数据的双轨同步。

✦ 文章认为:财产清单是家庭财务安全的“数字防线”。其核心原则为全面、真实、动态、合法。清单需涵盖现金、金融资产、不动产、知识产权等全类别资产,以法律文件为准定期更新,并严格分级保密,从而有效防范法律风险、优化配置并应对危机。