发票丢失证明书怎么写?一文详解如何合法合规地处理遗失发票

在商业活动中,发票不仅是证明交易真实性凭证,更是企业税务合规的“硬通货”。不过,由于运输、火灾或人为疏忽,发票丢失的情况时有发生。一旦发票丢失,企业将面临税务风险、发票作废麻烦甚至法律责任。

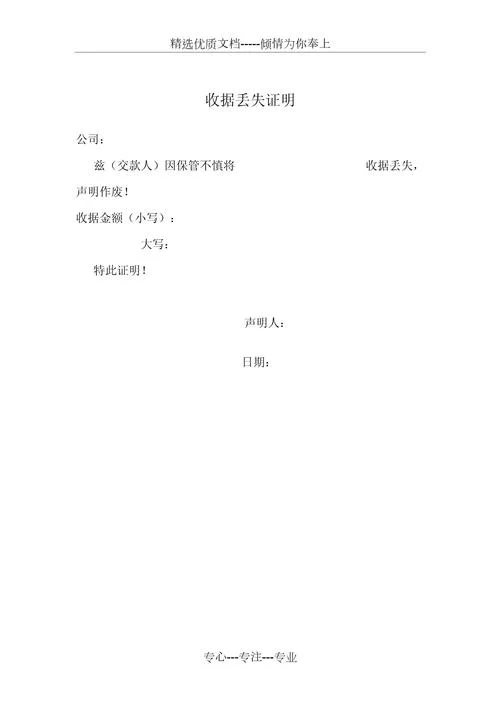

发票丢失证明书(或称《发票丢失情况说明》)是解决此问题文件。它不仅是向税务机关证明“损失真实存在”的凭证,更是申请发票代开、冲红处理以及后续补救的法律依据。

以下将详细介绍发票丢失证明书的撰写规范、核心要素及辅助工具说明。

为什么需要发票丢失证明书?

根据《中华人民共和国发票管理办法》及相关税务稽查规定,发票遗失后,企业不能直接冒用他人发票,也不能随意作废。必须通过正规渠道取得证明,并完成相应流程。

1. 税务备案与核查:税务机关在检查企业发票使用情况时,会核对发票真伪及流转记录。丢失证明书能填补“无票可查”的时间或空间空白。

2. 发票代开/冲红:若丢失发票涉及已开具但作废的,或作为凭证丢失需重新入账,需凭此证明向税务局申请重新开具或冲销。

3. 信用修复:在信用记录维护中,完善的遗失处理记录有助于降低企业的税务信用等级风险。

发票丢失证明书的撰写标准模板

一张合格的发票丢失证明书,必须包含以下关键要素:

| 要素名称 | 填写要求/说明 |

|---|---|

| 标题 | 必须为《发票丢失证明书》或《关于发票遗失情况说明》。 |

| 遗失单位/名称 | 清晰写明丢失发票的公司全称或统一社会信用代码。 |

| 遗失日期 | 精确到日(:2023 年 10 月 25 日)。 |

| 遗失地点 | 简要说明丢失的具体位置(如:仓库 A 区第 5 号货架)。 |

| 遗失发票详情 | 列明发票代码、号码、开具金额、内容摘要及大致开具日期。 |

| 遗失原因 | 客观描述原因(如:收发人员疏忽、运输途中不慎遗失等)。 |

| 补救措施 | 说明目前已采取的处理方案(如:已录入税控盘、已挂失备案)。 |

| 经办人与日期 | 指定具体经办人及出具证明的具体日期。 |

? 写作提示:语气需诚恳、客观,避免采用“是”、“”等模糊词汇,所间、金额均需精确无误。

实操中的常见误区与数据说明

在实际操作中,很多的企业主因不了解流程而陷入困境。下面呢是常见的误区及数据支撑:

| 常见误区 | 风险提示 | 数据/影响分析 |

|---|---|---|

| 仅用收据替代证明 | 收据无法直接证明发票遗失事实,税务局不予认可。 | 仅凭收据无法完成发票代开流程,导致税务罚款(最高可达 100 万元)。 |

| 隐瞒未申报 | 隐瞒丢失事实直接开具新发票。 | 一旦税务系统比对发现逻辑矛盾(如:发票代码未关联),将触发税务预警。 |

| 手写要素 | 手写日期、金额在税务审核中不被采信。 | 税务局系统要求加盖财务章或提供盖章原件,手写内容极难通过二次核验。 |

| 未挂失即补办 | 丢失后未先在税控系统中挂失,直接申请代开。 | 必须先在增值税发票管理系统中挂失,否则无法申请代开发票。 |

发票丢失证明书内容详解(含数据表)

为了更直观地展示如何构建一份高质量的证明,以下列出必须填写字段及其填写逻辑:

```markdown发票遗失证明书核心数据对照表

| 序号 | 核心字段 | 填写规范示例 | 备注 |

|---|---|---|---|

| 1 | 发票代码 | 1100112000000001 | 需与开票软件中保存的号码完全一致 |

| 2 | 发票号码 | 1100112000000001 | 同上,确保唯一性 |

| 3 | 开具金额 | ¥15,000.00 | 必须与财务账簿记录一致 |

| 4 | 收款单位 | XX 商贸有限公司 | 必须是开票方,非收款方 |

| 5 | 内容摘要 | 办公用品采购 | 概括发票用途 |

| 6 | 开具日期 | 2023 年 09 月 15 日 | 精确到日 |

| 7 | 遗失详情 | 发往 A 客户,第 3 张 | 描述发票流向 |

| 8 | 遗失原因 | 物流签收时不慎遗失 | 客观描述,不可推卸责任 |

| 9 | 补救状态 | 已登录税控盘,未申报 | 说明已采取的必要措施 |

补办发票的完整流程建议

拿到发票丢失证明书后,企业仍需按照以下步骤操作,以确保合规:

1. 打印与盖章:将证明书打印在 A4 纸上,必须加盖原开票单位的财务章及公章,否则税务局不予认可。

2. 电子数据锁定:登录增值税发票管理服务平台,将已丢失的发票状态更新为“作废”或“红冲”,防止被他人使用。

3. 申请代开:携带营业执照、丢失证明书及经办人身份证,前往办税服务厅申请重新开具相同内容的发票。

4. 内部账务处理:依据税务局出具的《发票领用簿》或相关批复,调整会计账簿,确保“账实相符”。

发票丢失证明书是连接企业与税务监管的桥梁。它不仅关乎眼前的税款缴纳,更关系到企业的长远经营安全。

对于企业而言,建立完善的发票管理制度、加强内部流转监控,是预防此类风险的根本之道。无论是撰写证明书还是规范操作流程,细节决定成败。希望这篇文章提供的结构与内容,能专业的写作参考与操作指引。

温馨提示:这篇文章内容,具体操作请以当地税务机关的最新政策及系统实时要求为准。如有复杂情况,建议咨询专业税务师或会计师。