个人欠款怎么写格式:一份权威、实用的操作指南

在现代社会,个人财务风险日益增多,欠款问题随之而来。无论是因消费产生的消费贷,还是因疏忽产生的民间借贷,一旦形成债务,若处理不当,不仅会影响个人征信,更导致生活陷入困境。

很多人对“个人欠款怎么写格式”感到困惑,只知有催款函,却不知如何撰写一份合法、合规且具有法律效力的《欠款协议》或《结清确认书》。这篇文章将详细解析个人欠款落地的标准格式、核心要素及注意事项,帮助您高效解决债务问题。

核心原则:合法、真实、清晰

在撰写个人欠款单据时,必须遵循以下原则:

1. 真实性:所有金额、日期、签字必须真实,严禁伪造证据。

2. 明确性:欠款金额、利息、还款期限必须无歧义。

3. 法律效力:需具备法律效力,建议由双方签字并最好公证。

标准格式范文

以下提供两种最常用的格式:《欠款协议》(用于协商后签署)和《结清确认书》(用于一次性还清后)。

格式一:《欠款协议》(协商签署版)

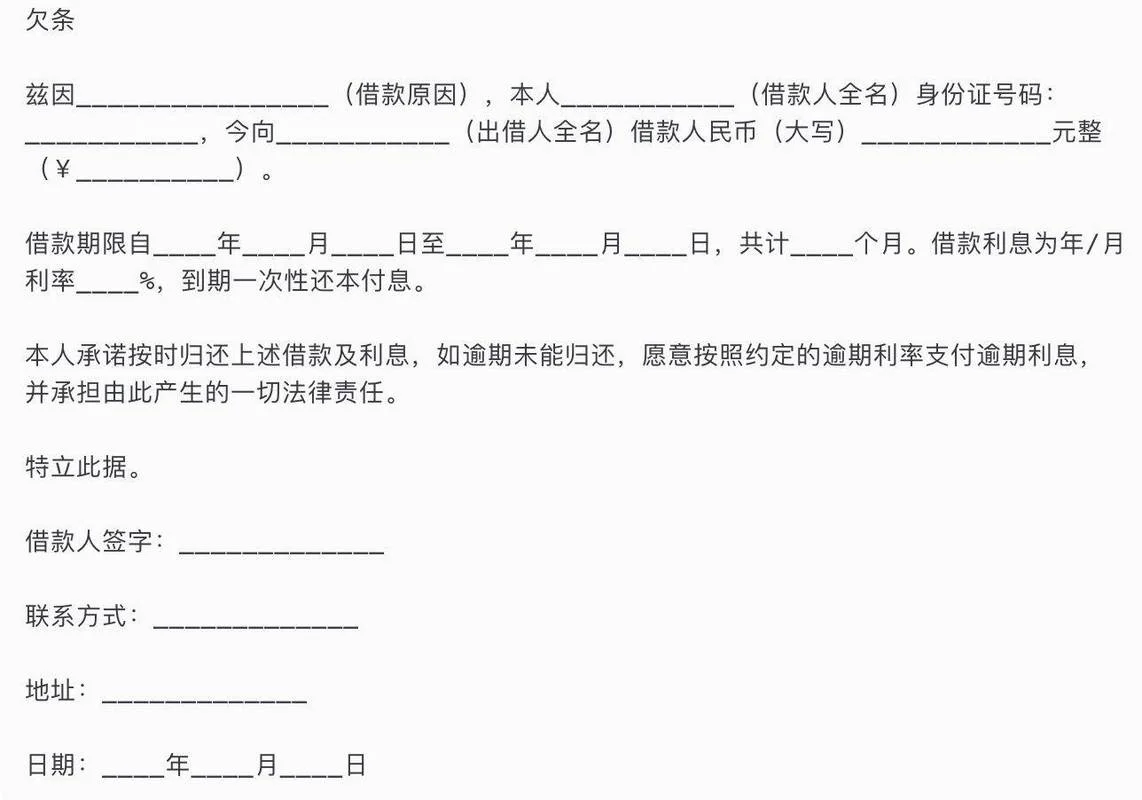

适用场景:债权人同意债务人分期还款或达成新的还款计划。欠款协议

甲方(债权人):

姓名:_____________

身份证号:_________________________

联系电话:_________________________

住址:_________________________

乙方(债务人):

姓名:_____________

身份证号:_________________________

联系电话:_________________________

住址:_________________________

鉴于:

1. 乙方因个人消费/经营需要,于____年__月__日向甲方借款(或借用),原约定金额为人民币______元(大写:______)。

2. 双方本着平等、自愿、诚实信用的原则,就还款事宜达成如下协议:

条 欠款基本情况

乙方确认,截至本协议签署之日,尚欠甲方人民币(小写)______元(大写:______),利息(如有)为人民币______元(大写:______)。

- 期:于____年__月__日前支付人民币______元;

- 期:于____年__月__日前支付人民币______元;

- ...(可继续列明)

条 违约责任

若乙方未按本协议约定时间还款,每逾期一日,需支付拖欠金额______%的违约金;若逾期超过______日,甲方有权向法院申请强制执行,或依法处置乙方财产。

第四条 其他事项

本协议自双方签字(或按手印)之日起生效。本协议一式两份,甲乙双方各执一份,具有同等法律效力。

甲方(签字/按印): ________________

日期:____年__月__日

乙方(签字/按印): ________________

日期:____年__月__日

格式二:《结清确认书》(一次性还清版)

适用场景:债务已结清,债权人出具书面凭证以消除后续纠纷。结清确认书

甲方(债权人):

姓名:_____________

身份证号:_________________________

乙方(债务人):

姓名:_____________

身份证号:_________________________

确认事项:

乙方确认,于____年__月__日,已向甲方偿还欠款人民币______元(大写:______)。

确认内容:

1. 乙方对上面这些已结清的款项无异议,自愿签署本确认书,作为双方债权债务关系终结的书面证明。

2. 自本确认书签署之日起,双方之间关于该笔款项的债权债务关系彻底终止。

3. 甲方此后无权再就该笔款项向乙方主张任何权利。

甲方(签字/按印): ________________

日期:____年__月__日

乙方(签字/按印): ________________

日期:____年__月__日

关键要素说明与数据支撑

为了确保上面这些格式的法律严谨性,以下表格总结了关键数据要素及行业参考标准:

| 要素项目 | 填写要求 | 法律意义/数据参考 |

|---|---|---|

| 欠款本金 | 必须精确到角分,避免使用“约”、“”等模糊词汇。 | 根据《民法典》,本金是计算利息和违约金的基数。 |

| 利息约定 | 若约定利息,需明确是固定利率还是浮动利率,起止时间。 | 超过合同期间按 LPR 4 倍计算的,超过 36 个月按 LPR 4 倍计算。 |

| 还款方式 | 必须明确是“一次性”、“按月/周”还是“分期”。 | 分期需明确每期金额、剩余期数和还款日,避免产生默认继续履行的误解。 |

| 违约金 | 若约定违约金,注意以“不超过实际损失 30% 为限”。 | 根据《民法典》第 585 条,约定的违约金低于造成的损失的,人民法院或者仲裁机构可以根据当事人的请求予以增加;超过造成损失的百分之三十的,人民法院或者仲裁机构不予保护。 |

| 签字生效 | 必须本人签字并按手印,严禁代签。 | 代签行为在法律上无效,且无法成为有效证据。 |

| 日期精确性 | 所有日期必须具体到年月日,无歧义。 | 日期精确有助于界定诉讼时效(为 3 年)和还款截止期限。 |

⚠️ 数据警示:

在司法实践中,法院对于“欠款”认定在于证据链的完整性。如果仅有口头约定或模糊的收据,极易被认定为无效债务。所以书面确认书是防范法律风险的最有效手段。

避坑指南与建议

1. 切勿随意私下承诺:

即使对方口头承诺“马上还钱”,也建议补签一份《还款承诺书》,明确还款时间和方式。口头承诺一旦遗忘或对方反悔,维权将极为困难。

2. 保留所有证据:

从收到款项到还款日期的所有转账记录、录音、聊天记录、签字文件,必须完整保存。这是未来诉讼或仲裁时的“弹药”。

3. 警惕“循环套路”:

某些套路贷或非法高利贷会利用复杂的条款(如“砍头息”、“虚高利息”)诱导借款人签署不平等协议。假如发现自己被诱导签署此类文件,应及时咨询律师,并保留相关证据向监管部门举报。

4. 专业咨询:

对于涉及金额巨大或法律关系复杂的债务,建议在签署正式文书前咨询专业律师,确保条款符合《民法典》最新规定,最大程度保障自身权益。

打个总结

写好一份关于个人欠款的文书,不仅是解决当下财务问题,更是维护个人征信、规避未来法律风险的基石。通过遵循上面这些标准格式,明确关键要素,善用法律条款,您就能轻松构建起坚固的债务防火墙。

(注:这篇文章内容,不构成正式法律意见。如遇具体纠纷,请咨询专业律师或前往当地公证处办理相关手续。)